No todas las deudas son iguales. Algunas pueden convertirse en herramientas poderosas para construir riqueza, mientras que otras pueden arrastrar a una persona hacia un pozo financiero del que es difícil salir.

Entender la diferencia entre las deudas buenas y las malas es clave para tomar decisiones económicas inteligentes. Las deudas buenas suelen generar valor o ingresos a largo plazo, como un préstamo para estudios o una hipoteca.

Por el contrario, las deudas malas suelen estar vinculadas a gastos que se desvalorizan rápidamente o no aportan retorno, como los saldos pendientes en tarjetas de crédito por compras innecesarias. Aprender a distinguirlas puede marcar la diferencia entre la libertad financiera y la insostenibilidad económica.

Deudas buenas y malas: cómo diferenciarlas

No todas las deudas son iguales: algunas pueden perjudicar gravemente tu salud financiera, mientras que otras, bien gestionadas, pueden convertirse en herramientas estratégicas para generar riqueza o mejorar tu calidad de vida.

La clave está en entender el propósito de la deuda, su costo a largo plazo y el impacto que tiene en tus finanzas personales. Las deudas no deben evitarse por completo, sino administrarse con inteligencia. Distinguir entre una deuda buena y una mala permite tomar decisiones más informadas sobre cuándo endeudarse, cuánto pedir prestado y cómo priorizar los pagos.

Esta diferenciación se basa principalmente en si la deuda genera valor a futuro o simplemente satisface necesidades inmediatas sin retorno económico.

¿Qué es una deuda buena y cómo puede beneficiarte?

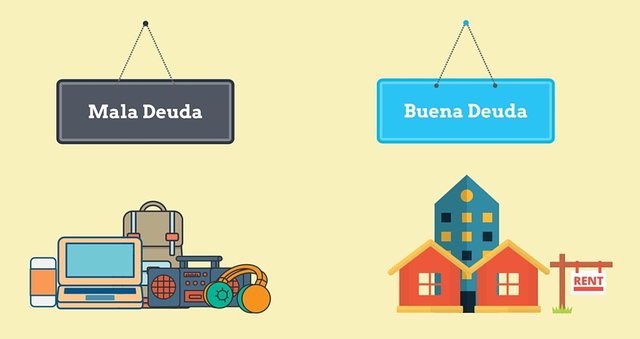

Una deuda buena es aquella que se utiliza para adquirir activos que tienen el potencial de aumentar en valor o generar ingresos a largo plazo. Ejemplos claros incluyen un préstamo para estudiar una carrera universitaria, que puede abrir puertas a mejores oportunidades laborales y salarios más altos, o una hipoteca para comprar una vivienda en una zona con potencial de revalorización.

También se considera deuda buena un crédito para iniciar o expandir un negocio rentable. Lo que las hace beneficiosas es que, aunque implican un costo por intereses, el retorno esperado supera ese costo, mejorando así tu patrimonio neto con el tiempo.

Lo fundamental es que este tipo de deudas se gestionen con responsabilidad, con tasas razonables y plazos adecuados.

¿Qué caracteriza a una deuda mala y por qué debes evitarla?

Una deuda mala se refiere a aquella que se contrae para financiar gastos de consumo que no generan valor ni retorno económico, y que además suelen acumular altos intereses.

Comprar ropa, electrónicos o viajes con tarjeta de crédito y no pagar el saldo completo cada mes es un ejemplo típico, ya que el dinero se va en bienes que se deprecian rápidamente mientras los intereses se acumulan.

Otro caso es el uso excesivo de préstamos rápidos o de día de pago, que tienen tasas de interés exorbitantes y pueden llevar a un círculo vicioso de endeudamiento.

Estas deudas no solo no aportan valor, sino que reducen tu liquidez, afectan tu historial crediticio y limitan tu capacidad para acceder a financiamiento más favorable en el futuro.

Factores clave para identificar si una deuda es buena o mala

Para determinar si una deuda es buena o mala, debes evaluar varios factores: el propósito del préstamo, la tasa de interés, el plazo de pago y el potencial de retorno.

Si el dinero se utiliza para adquirir un activo que puede apreciarse o generar ingresos, como una propiedad o una educación, es más probable que sea una deuda buena. En cambio, si se usa para gastos superfluos o innecesarios, especialmente con tasas de interés altas, cae en la categoría de mala deuda.

También es crucial considerar tu capacidad de pago: incluso una deuda con fines positivos puede volverse perjudicial si compromete excesivamente tu presupuesto. Por eso, siempre es recomendable analizar tu situación financiera antes de asumir cualquier obligación crediticia.

| Característica | Deuda Buena | Deuda Mala |

|---|---|---|

| Propósito | Adquirir activos que generan valor o ingresos | Financiar consumo o gastos sin retorno |

| Tasa de interés | Generalmente baja o moderada | Alta, especialmente en tarjetas o préstamos rápidos |

| Impacto financiero | Aumenta el patrimonio neto a largo plazo | Disminuye el patrimonio y genera estrés financiero |

| Ejemplos comunes | Hipotecas, préstamos estudiantiles, créditos para negocios | Deudas con tarjeta de crédito por consumo, préstamos de alto riesgo |

Entendiendo la Naturaleza Financiera de las Deudas: Claves para una Buena Gestión Económica

Dentro del mundo financiero, no todas las deudas son iguales; su impacto en la economía personal depende en gran medida de su finalidad y del potencial que tengan para generar valor o ingresos a largo plazo.

Las deudas buenas generalmente están asociadas a inversiones que incrementan el patrimonio neto, como una vivienda adquirida mediante hipoteca o un préstamo estudiantil que mejora las oportunidades laborales.

En contraste, las deudas malas implican gastos que no aportan retorno económico alguno, como compras con tarjeta de crédito de bienes de consumo que se deprecian rápidamente.

Distinguir entre ambas requiere evaluar criterios como el tipo de interés, el propósito del endeudamiento y la capacidad de pago, lo que permite tomar decisiones más informadas y evitar caer en un círculo de sobreendeudamiento perjudicial.

¿Qué Son las Deudas Buenas y Por Qué Pueden Ser Beneficiosas?

Las deudas buenas son aquellas que se utilizan para adquirir activos que tienen el potencial de aumentar su valor con el tiempo o generar ingresos. Un ejemplo claro es un préstamo para educación, ya que puede abrir puertas a mejores empleos y salarios más altos, lo que permite recuperar la inversión.

Otro caso es la hipoteca para comprar una vivienda, especialmente si el valor del inmueble tiende a subir o si se alquila para obtener renta.

Estas deudas suelen tener tasas de interés más bajas y se consideran herramientas estratégicas para construir riqueza, siempre que se manejen con responsabilidad y se mantenga un flujo de caja estable para cumplir con los pagos.

Características de las Deudas Malas y Cómo Evitarlas

Las deudas malas se caracterizan por financiar gastos que no generan retorno ni incrementan el patrimonio, como compras innecesarias con tarjeta de crédito o préstamos para vacaciones. Suelen tener altas tasas de interés y pagan por bienes que se deprecian rápidamente, como vehículos o electrónicos.

El problema principal con este tipo de deuda es que no aportan valor económico futuro, y su acumulación puede llevar a problemas graves de liquidez. Evitarlas implica practicar una gestión presupuestaria disciplinada, diferir compras impulsivas y priorizar el ahorro antes del consumo.

Diferencias Clave Entre Deuda Productiva y Deuda Consumista

La principal diferencia entre una deuda productiva y una consumista radica en su propósito y en el impacto a largo plazo. Una deuda productiva, como un préstamo para abrir un negocio o para mejorar una propiedad, está destinada a generar ingresos o aumentar el valor neto.

En cambio, la deuda consumista financia estilos de vida o gastos personales que no dejan beneficios económicos duraderos.

Mientras la primera puede fortalecer la salud financiera, la segunda la debilita progresivamente, especialmente si no se paga a tiempo. Reconocer esta distinción es fundamental para tomar decisiones de crédito inteligentes.

El Papel del Interés y el Plazo en la Calidad de una Deuda

El tipo de interés y el plazo de pago son factores cruciales para determinar si una deuda es manejable o se convierte en una carga. Las deudas con intereses bajos y plazos razonables permiten distribuir el pago sin comprometer gravemente el presupuesto mensual, lo que las hace más sostenibles.

Por ejemplo, una hipoteca a 20 años con una tasa fija baja es más favorable que un préstamo rápido con intereses excesivos a corto plazo.

Un plazo muy largo puede reducir las cuotas mensuales, pero también aumentar el costo total del préstamo, por lo que es clave analizar el costo financiero total antes de comprometerse.

Cómo Evaluar tu Capacidad de Pago Antes de Contratar una Deuda

Antes de asumir cualquier deuda, es esencial realizar una evaluación realista de la capacidad de pago, considerando ingresos estables, gastos fijos y un colchón para imprevistos. Una regla común es que los pagos de deuda no superen el 30% del ingreso mensual neto.

Herramientas como el estado de flujo de efectivo o simuladores de crédito ayudan a prever el impacto financiero.

Además, mantener un fondo de emergencia reduce el riesgo de incumplimiento ante cambios inesperados. Contratar deuda sin esta planificación puede transformar una obligación inicialmente buena en una mala decisión financiera.

Preguntas frecuentes

¿Qué son las deudas buenas y cómo se identifican?

Las deudas buenas son aquellas que generan valor o ingresos a largo plazo, como un préstamo para estudios o una hipoteca para adquirir una vivienda. Se identifican porque su costo financiero es menor al beneficio que aportan, como aumentar tu patrimonio o mejorar tus ingresos. Estas deudas suelen tener tasas de interés bajas y contribuyen al crecimiento económico personal, siempre que se manejen con responsabilidad.

¿Cuáles son ejemplos de deudas malas y por qué son perjudiciales?

Las deudas malas incluyen compras con tarjeta de crédito de bienes que se deprecian, como ropa, electrónicos o viajes. Son perjudiciales porque no generan retorno económico y suelen tener altas tasas de interés, lo que aumenta rápidamente el monto a pagar. Además, estas deudas pueden llevar al sobreendeudamiento y afectar negativamente el historial crediticio si no se pagan a tiempo, limitando futuras oportunidades financieras.

¿Cómo saber si una deuda es buena o mala para mi situación financiera?

Para determinar si una deuda es buena o mala, evalúa si la inversión aumentará tu patrimonio o ingresos futuros. Pregunta si el bien o servicio generará valor a largo plazo, como una vivienda o educación. También considera la tasa de interés, tu capacidad de pago y el impacto en tu presupuesto. Si la deuda mejora tu estabilidad financiera y puedes manejarla sin estrés, probablemente sea buena.

¿Puede una deuda ser buena en un momento y mala en otro?

Sí, una deuda puede cambiar de buena a mala según las circunstancias. Por ejemplo, un préstamo para un posgrado puede ser bueno si consigues un empleo mejor pagado, pero si no logras emplearte en el área, se convierte en una carga. Lo mismo aplica con una hipoteca: si puedes pagarla y el inmueble sube de valor, es buena; si no, puede volverse riesgosa. El contexto personal y económico define su clasificación.

Ultimas Entradas Publicadas

Claves para emprender con éxito

Plan financiero para nuevos negocios

Cómo formalizar tu negocio fácilmente

Herramientas digitales para emprendedores

Estrategias para hacer crecer tu emprendimiento

Cómo administrar ingresos de un negocio

Finanzas básicas para emprendedores

Errores comunes al iniciar un emprendimiento

Ideas de negocio rentables desde casa